協和キリン

2024年5月31日

2023年振り返り

- 日本発のグローバル・スペシャリティファーマとして、成長に向けた取り組みを進めてきました。

- グローバル戦略品は着実な成長を続けており、北米において自社販売を開始した「クリースビータ」を中心に販売が順調に増加したことなどによって、増収増益を確保しました。

- 開発パイプラインに関しては、RTA 402などの開発中止があったものの、KHK4083/AMG 451(rocatinlimab)などの開発が順調に進捗しました。また、今後の新薬創出力強化に向けて、造血幹細胞遺伝子治療を用いた製品や開発品をもち、事業に必要なプラットフォームを確立しているオーチャードの株式取得に向けた契約を締結しました。

2024年計画

- グローバル戦略品である「クリースビータ」や「ポテリジオ」の価値最大化に向けて、これまでの活動を通じて蓄積されたエビデンスを活用し、ターゲットとする患者さんにフォーカスした疾病啓発活動を強化するなどして、さらなる成長を目指します。

- また、開発パイプラインの充実に向け、戦略的にR&D投資を強化し、「KHK4083/AMG 451(rocatinlimab)」をはじめとしたグローバルにおける開発を着実に進捗させるとともに、1月に株式取得が完了したオーチャードとのPMIを進め新たな価値創造を目指します。

- 「クリースビータ」をはじめとしたグローバル戦略品のさらなる成長により増収を計画している一方、オーチャードの取り込みや「KHK4083/AMG 451(rocatinlimab)」のph3(ROCKETプログラム)の進展に伴う研究開発費増加の影響により減益を計画しています。

事例

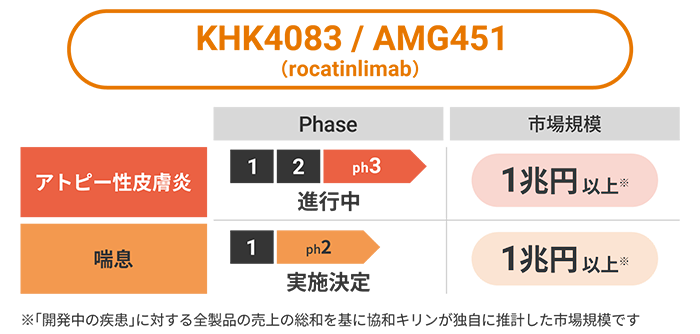

KHK4083/AMG 451の臨床試験が順調に進捗

「クリースビータ」に続く成長の柱として期待している「KHK4083/AMG 451(rocatinlimab)」のアトピー性皮膚炎を対象とした臨床試験が順調に進捗しており、また、喘息を対象とした臨床試験も実施予定です。

「アトピー性皮膚炎」の市場規模は1兆円以上、新たに開発を検討している「喘息」の市場規模についても1兆円以上と推計しています。

いずれも競合が多い市場ではあるものの、Amgenとのコラボレーションも生かした特徴的な薬剤として一定のシェアを確保できれば、協和キリンにとって、収益の大きな柱の一つになることが期待できます。

関連情報

-

医薬品メーカーとしての安定供給と安全性・信頼性の確保

キリングループの医薬・バイオケミカル事業における「医薬品メーカーとしての責任」を紹介します。

-

協和キリン株式会社 アニュアルレポート

キリングループで医領域を担う協和キリンの『統合報告書 アニュアルレポート』を紹介します。

-

希少疾患の患者さんのための疾患情報サイト

医師監修のもと 「FGF23関連低リン血症性くる病・骨軟化症」についてわかりやすく解説しています。また、患者さんご自身の体験談や相談できる医療機関の掲載に加え、電話相談室も設けています。

-

慢性腎臓病患者さんのための疾患情報サイト

医師監修のもと、「慢性腎臓病」についてわかりやすく解説しています。腎臓の健康をチェック出来るページも設けています。